¿Estás haciendo números para comprar una casa y te has encontrado con un cuadro de amortización de hipotecas que no terminas de entender? No eres el único.

Un préstamo hipotecario es un trámite arriesgado que debe reflexionarse detenidamente, ya que para la mayoría de personas es una de las decisiones más importantes que toman en sus vidas, pues la cantidad de dinero en juego puede ser motivo de un gran endeudamiento y de un compromiso durante décadas con el banco.

Por ello, a la hora de pedir una hipoteca, hay que documentarse sobre ciertos conceptos específicos y, sobre todo, ser capaz de entender con precisión cómo funciona un cuadro de amortización de hipotecas. Solo así podrás afrontar este préstamo con garantías y seguridad.

Entender cómo funciona la tabla de amortización hipotecario de forma rápida y fácil

Si hubiera que resumir las partes fundamentales de una hipoteca, estas serían: el capital prestado, su tipo de interés y el plazo de amortización.

El capital prestado en una hipoteca es el dinero que se pide al banco para poder costear la compra de una propiedad. A cambio, la entidad financiera que presta el dinero, pone unos requisitos para entregarlo, que en terminología financiera se resume como la fijación de un precio por el capital entregado, también llamado tipo de interés.

El tipo de interés es el precio que establecen los bancos por prestar ese dinero en función de distintos factores como la cantidad prestada, el plazo de devolución, el perfil del cliente, su edad, etc.

Por último, hay que hablar de la cantidad que el deudor deberá devolver al banco, esto es lo que se conoce como amortización. Las modalidades de amortización son variadas: desde pagos constantes idénticos, fórmulas variables en aumento o sistemas que dependen de índices como el Euríbor.

Estos procesos de devolución se traducen en complejos cálculos que resultan de la suma del capital prestado, más los intereses derivados de esta operación. Por ello, más allá del tipo de hipoteca que conste en el contrato, es necesario elaborar este cuadro de amortización de hipoteca, que es en definitiva un programa que muestra de forma detallada todas las cuotas necesarias para devolver el dinero prestado al banco con los intereses.

Conocer al detalle todos estos cálculos es vital, sobre todo para aquellos que compran una casa por primera vez. Piensa que una cuota de amortización está formada por una parte destinada a la reintegración o devolución del dinero prestado (amortización) y otra parte que va dirigida al cubrir el pago de los intereses. Por lo tanto, el cuadro de amortización de una hipoteca nos dice qué se está pagando, cuánto queda y en qué plazos.

Simulación de un cuadro de amortización de una hipoteca

Cualquier tabla de amortización de un préstamo nos detalla todas las mensualidades establecidas para la devolución del dinero adeudado hasta su fin. En todos los ejemplos de cuadros de amortización de una hipoteca encontraremos esta distribución de columnas:

- Cómputo de todas las cuotas a las que deberás hacer frente, desde la primera hasta la última.

- El tipo de interés que se aplica para otorgar la hipoteca.

- Coste de cada cuota respecto al sistema de amortización elegido. Esto consiste en la suma de dos factores: intereses y capital amortizado.

- Intereses cobrados que se ingresan al banco tras cada mensualidad.

- Total del capital amortizado que se reintegra al pagar la cuota.

- Dinero restante pendiente de amortizar tras los anteriores pagos.

¿Cómo calcular un cuadro de amortización de un préstamo hipotecario?

Dependiendo del tipo de amortización elegido, pueden resultar diferentes variantes. Por ejemplo, cuando el tipo de interés es variable o mixto o si adelanta una amortización.

De cualquier modo, el porcentaje de cuota, salvo cuando existen cláusulas abusivas en la hipoteca, siempre va disminuyendo conforme avanzan las mensualidades. Así que la progresión de la penúltima columna -total del capital amortizado- aumenta según nos acercamos al final. Y en las últimas mensualidades, se pagan progresivamente menos intereses, amortizando aún más la deuda.

A modo resumen, la tabla de amortización de una hipoteca te muestra rápidamente todos los aspectos importantes del préstamo como:

- El número total de mensualidades pendientes de pagar.

- El dinero devuelto en cada pago y a dónde se destina.

- El porcentaje de intereses que se paga en cada cuota.

- Periodos de carencia.

Si el EXCEL no es lo tuyo para hacer tu propio cuadro de amortización con lo cálculos no te preocupes. En el siguiente enlace puedes descargar el cuadro de amortización de hipoteca fija en Excel:

Descargar ejemplo cuadro amortización hipoteca EXCEL

Si en tu caso cuentas con una hipoteca variable con EURIBOR + diferencial en el siguiente enlace podrás descargar el archivo Excel para editarlo:

Descargar Excel simulador hipoteca EURIBOR + Diferencial

Para obtener el cálculo completo y la cuota de tu hipoteca solo tendrás que modificar en el EXCEL los siguientes campos:

- Importe financiado: el importe en euros que solicitas de hipoteca.

- Interés: si es fijo solo tienes que introducir el porcentaje. En el caso de ser variable deberás introducir el Euribor actual sumado con el diferencial que te dé el banco.

- Plazo: número de años en los que devolverás el crédito o los que te queden por devolver.

- Arrastrar las fórmulas: con el número de cuotas totales que aparezca en el cálculo deberás arrastrar las fórmulas de la tabla hasta en en la fila Nº CUOTAS coincida con ese número. Cómo comprobación el capital pendiente en la última cuota deberá se 0.

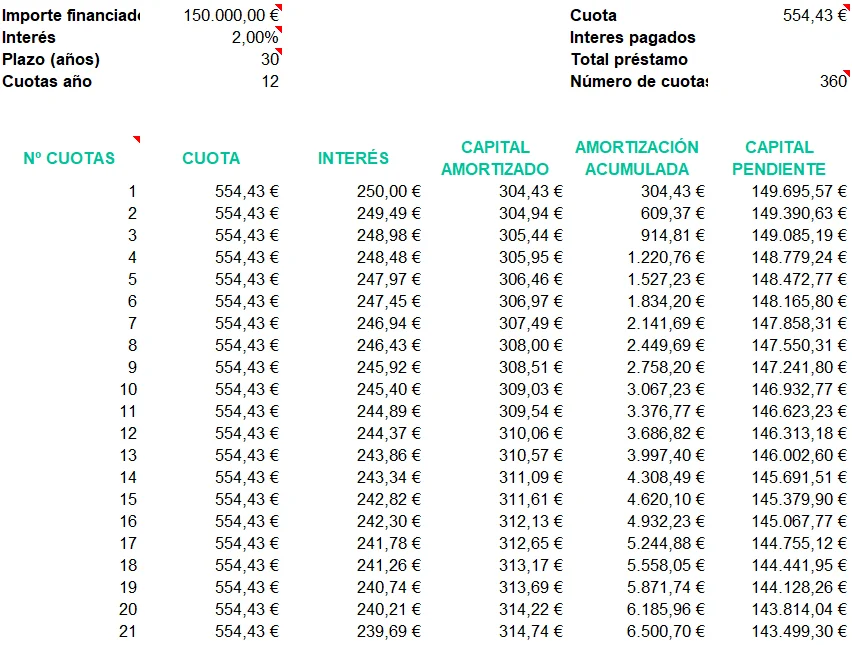

Resultado del cuadro de amortización para una hipoteca

Tras descargar el Excel e introducir los datos de tu crédito obtendrás un resultado como el del ejemplo de la imagen anterior. Para un préstamo de 150.000€ a 30 años y un 2% de tipo de interés fijo, la cuota mensual será de 554,43€ y terminarás pagando un total de 67.588,32€.

¿Qué gastos no entran en el cuadro de amortización hipotecario?

A pesar de que una tabla de amortización hipotecaria te muestra con precisión el porcentaje de devolución de deuda frente al pago del préstamo, no muestra todos los gastos. Estos son:

- Gastos de constitución de la hipoteca: como cliente tendrás que hacerte cargo del coste de la tasación de la vivienda y la copia de la escritura notarial.

- Gastos asociados a la compra del inmueble: el cuadro de amortización de una hipoteca tampoco incluye los gastos relacionados con la compraventa (honorarios de la gestoría y notaría, impuestos, Registro de la Propiedad, etc.).

- Comisiones: cada entidad financiera tiene unos porcentajes de comisiones distintos, deberás consultar la información precontractual, y en caso de haber firmado ya la hipoteca, revisar la escritura.

- Gastos asociados a los productos: las primas de los seguros o las comisiones derivadas de otros servicios que hayas contratado junto a la hipoteca (tarifas de la inmobiliaria, tarjetas, cuentas, planes de pensiones…) tampoco entran en el cuadro de amortización del préstamo.